栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-10-17 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【商务部:加强政策储备,适时推出新的稳外贸政策】10月16日,商务部新闻发言人何咏前表示,商务部将进一步加强政策储备,适时推出新的稳外贸政策。何咏前指出,今年前三季度,中国外贸承压前行,稳中有进、稳中向好。下一步,商务部将从释放政策效能、开展贸易促进、深化贸易合作等方面开展工作。其中,在释放政策效能方面,要进一步落实好外贸领域各项已出台政策措施,加大对外贸企业金融、就业、便利化等方面的服务保障,做好政策宣传解读,推动涉企政策直达快享,进一步加强政策储备,适时推出新的稳外贸政策。来源:财联社

【调研偏爱电力及机械设备行业 机构10月积极掘金市场机遇】Wind数据显示,截至10月16日,10月以来已有近160家公司接待机构调研,容百科技、帝科股份两只电力设备行业标的均接待超100家机构调研,关注度较高;从整体行业分布情况看,机械设备行业最受关注,共有24只标的获得机构调研。对于上述板块投资机遇,券商人士表示,固态电池产业化进程持续推进,为产业链的材料体系和设备环节带来迭代升级的确定性增量需求;工程机械板块有望迎来业绩与估值的双重提升,看好工程机械主机厂龙头以及核心零部件龙头等细分品种。来源:财联社

【中信建投:第四季度全面看多人形机器人板块行情】10月16日,中信建投研报指出,第四季度全面看多人形机器人板块行情,是交易特斯拉第三代Optimus变化和量产预期的重要窗口期,无惧审厂延后等边际扰动。同时国产链条预计Q4来自于资本运作、订单出货、场景落地等消息将不断释放。我们继续看好板块行情,首推T链,同时推荐产业趋势更优、放量更快的传感器、灵巧手、垂类应用端、国产供应链条等环节。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现低开震荡、窄幅整理的走势,成交量继续萎缩。活跃市值冲高震荡、明显下跌,资金有一定的离场动作。

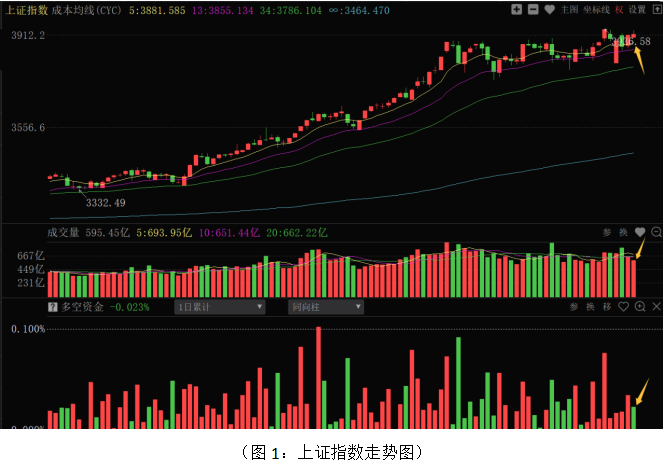

从上证指数走势来看:昨日股指继续围绕3900点整数关口窄幅震荡,盘中虽有冲高走势,但成交量总体萎缩,多空资金小幅净流出35.23亿元,资金仍表现出一定的分歧。板块结构上,绝大部分板块下跌,其中低估值、高股息相关的煤炭炼焦、银行、高速公路,以及部分消费板块上涨,前期强势的贵重金属、机器人、人工智能等方向走势较弱,市场资金明显偏向防御性配置,高股息品种对指数的正面贡献较大,但前期活跃板块和题材的退潮,制约整体资金的做多积极性和增量资金的进场,从而制约股指的上涨动力和空间。资金风险偏好的降低,主要原因前期已经多次提醒:第一点,中美关税政策的不确定性。虽然资金对中美关税问题有所“脱敏”,但关税的不确定性也会增加资金的观望态度。第二点,当前处于三季度经济数据公布窗口期。由于三季度经济数据相比二季度有下滑预期,市场对增量政策有一定预期。总体上稳经济政策有一定的延续性,短期没有新的增量政策定调和出台,市场观望情绪会延续。第三点,科技成长等主线处于调整阶段,制约短线资金的活跃度和兑现获利盘的操作,对市场整体走势有一定的承压。从时间表上来看,10月20日会公布三季度的工业增加值、社会消费品零售总额、固定资产投资总额,以及三季度的GDP增速等数据;10月20-10月23日会召开“四中全会”;上市公司三季报业绩于月底公布完毕;11月初会召开APEC会议。下周市场的关注焦点在“四中全会”发布的“十五五”规划公报上,“十五五”规划对中期经济的部署,一定程度上对市场中期预期和短期做多积极性有一定的提振。“十五五”规划对各行各业的定量数据部署还需等到明年上半年才明朗。十月中下旬三季报业绩风险释放完毕,影响市场的重要因素是11月初中美能否达成新一轮的关税会谈结果将是关键。所以,近期影响市场走势的因素较多,会加大资金的观望情绪,市场整体将以横向整理为主,等待消息和政策的进一步明朗和指引。从0Z指数走势来看:股指围绕中、短期成本均线横盘震荡,全市场下跌个股家数和上涨个股家数超3:1,个股普跌,多空资金净流出近80亿元,对比前一日的普涨走势来看,赚钱效应没有持续性。由于近期高点和筹码密集峰的压力,叠加成交量的萎缩,短期市场难以形成持续的普涨走势。技术上,无穷成本均线有一定的支撑,距离当前股指较近,短线仍会有争夺,密切关注该位置的得失并做好顺势操作。从短期结构牛(大盘)指标来看,马股比例缓慢下行至63%左右,牛股比例同步小幅下降至17%左右,熊股比例明显抬升至20%左右,可以看出部分强势股处于风险释放阶段,近两日超跌反弹的部分品种有遇阻回落走势,个股整体处于风险释放阶段。当前应继续采取稳健的操作策略,总仓位控制在五成左右,底仓持股为主,短线品种应根据资金流向和决策信号做好仓位调整,剩余资金多看少动,等待低吸机会。

从昨日多空资金流向来看:70个板块中27个板块资金净流入,43个板块资金净流出,整体板块主力资金进场积极性明显下降。其中银行、元件、电气电源设备、通信设备、白酒、煤炭炼焦、汽车制造及服务、中药等板块资金流入居前;计算机应用、贵重金属、通用机械、传媒服务、专用设备、汽车零部件、基础建设、航空军工等板块资金流出居前。资金流出居前的板块主要集中在前期活跃的贵重金属、机器人、软件等板块上,资金流入居前的板块主要集中在高股息银行、煤炭,前期滞涨的部分消费板块,以及部分芯片半导体上。总体上资金防御性操作较为明显。前一日早评已经提醒,由于创业板和科创板部分个股前期整体涨幅较大,累计较高的获利盘,短期震荡之后加大资金的利润兑现的操作。同时,近期高点位置有一定的技术和心理压力,短线触底反弹之后会面临抛压,科技成长板块尚未完全企稳,尤其是在三季报业绩公布阶段,一些高估值品种仍有风险释放的空间,不宜轻易抢反弹。市场机会可能在防御性的板块上,如高股息或部分中期滞涨板块,或者有政策消息驱动的部分题材股上。滞涨板块主要集中于和经济运行以及政策预期相关的消费、周期性板块上,由于短期政策没有明确落地,相关板块上涨持续性不高,很多以短线的交易性机会为主。高股息方向盈利能力稳定、低估值确定性高,短线走势会比较平稳。科技成长机会需要等相关板块指数出现较大程度的技术超跌和低位筑底后后,方有弹性大的机会。近期选股上,应继续以防御性策略为主,密切关注三季报业绩的公布,中线重点关注三季度业绩稳增长、低估值的高股息和成长白马股,尤其是主力控盘度连续增加、有牛机构、牛私募进场的个股。对于科技制造等板块机会的把握,需等相关板块出现较大程度的技术超跌走势或者连续调整至中期关键技术位置,并且主力资金积极回补后择机低吸。下周关注“四中全会”公布的“十五五”规划公报,政策预期带来的局部机会,如内需、地产、科技细分方向。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!