栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-10-30 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【习近平将同美国总统特朗普举行会晤】据外交部网站,外交部发言人宣布:经中美双方商定,国家主席习近平将于当地时间10月30日在韩国釜山同美国总统特朗普举行会晤,就中美关系和双方共同关心的问题交换意见。来源:财联社

【美联储降息25个基点 宣布12月1日结束缩表】北京时间周四(10月30日)凌晨,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点到3.75%至4.00%之间,符合市场普遍预期。来源:财联社

【银河证券:新质生产力相关产业有望在“十五五”期间迎来重大突破和高速成长】 银河证券研报称,发展新质生产力是“十五五”时期新旧动能加速切换的首要任务。在外部不确定性加大的环境下,中国对科技自立自强的要求逐步迫切,投资科技等于押注国家战略安全。顺应国家战略、具备真实技术壁垒的科技企业将是“十五五”规划背景下A股投资的重要主线。同时,资本市场改革深化利好新质生产力主题估值重塑,这将进一步吸引更多的资源向新质生产力领域汇聚,从而推动经济结构的转型升级和高质量发展。在充裕的资金支持下,新质生产力相关产业有望在“十五五”期间迎来重大突破和高速成长,最终实现估值与盈利双击。关注云计算与大数据、算力、5G6G、新一代信息网络、人工智能、数字创意设备、集成电路、前沿新材料、核心元器件、抗癌药、有色新材料等细分主题。来源:财联社

【中信建投:继续看多人形机器人板块性行情】中信建投研报称,人形机器人指数上涨,前期受市场风险偏好及验厂推迟传言等因素影响板块回调,随着利空情绪的消化,板块指数恢复上扬。特斯拉三季度财报电话会,Optimus V3生产线启动时间推迟至2026年底前,但量产指引积极,2026年底启动百万台级产能,最终目标是Optimus 5.0实现年产0.5亿—1亿台。近期T链或将开启国内供应商交流考察,市场整体流动性宽松下,看好机器人重回科技成长配置主线。特斯拉链仍是首选配置方向,其次为宇树、智元等具备批量能力的主机厂供应链;推荐具备技术升级迭代的增量环节、有实质产品客户送样进展及预期差标的。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指整体呈现高开震荡、强势上涨的走势,成交量较前一日略有放大。同时,北证50指数放量大涨8.41%。活跃市值同步上涨,资金进场积极性有所回升。

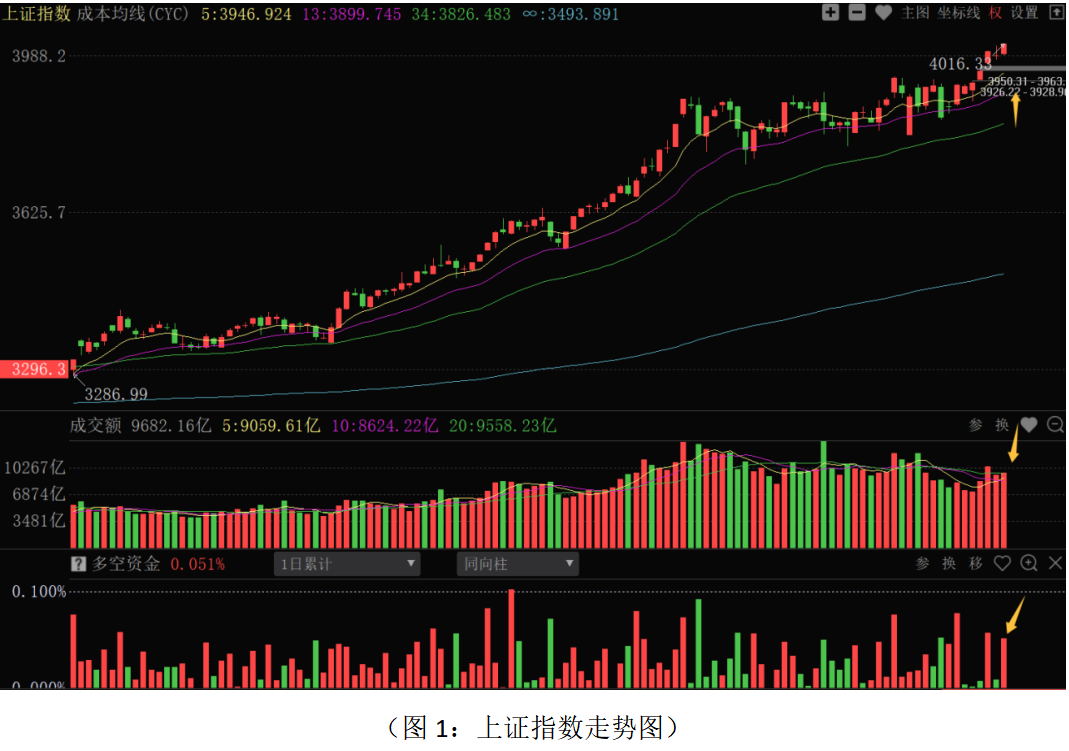

消息面,经中美双方商定,国家主席习近平将于当地时间10月30日在韩国釜山同美国总统特朗普举行会晤,就中美关系和双方共同关心的问题交换意见。相关消息对中美后续关税政策向好发展和市场做多的情绪有积极性的提振,有助于短期市场做多氛围的延续。从上证指数走势来看:昨日股指继续强势上涨并站上4000点整数大关,成交量温和放大,多空资金净流入332.17亿元,资金总体保持较高的做多积极性。短期股指站上4000点整数大关,对市场做多积极性有一定维持作用。目前市场内外部运行环境相对友好:外部环境上,中美领导人会面,缓解关税的影响;美联储降息对国内货币政策和全球流动性向A股转向都有积极的影响。内部环境上,“十五五”规划方向已经明朗,市场资金围绕产业政策支持方向操作积极,盘面上维持一定的赚钱效应。同时,三季报业绩即将全部披露完毕,业绩风险释放进入尾声阶段。接下来,12月份中央政治局会议会部署明年政策方向,总体上政策会延续稳健的基调,近期市场走势会较为平稳。不过,短期大盘难以呈现普涨快涨的走势。主要原因:技术上股指上攻4000点之后,上方技术压力位在6124点和5178点连线的下降趋势线位置,点位在4100-4200点一带。该位置是大趋势的技术压力和心理压力位,资金会表现出一定的犹豫和观望态度。政策基本面上,目前制约大盘走势的板块主要在地产产业链、消费等方向,相关板块需要基本面数据的明显好转,同时需要增量政策的进一步定调提振。在今年全年GDP大概率完成5%增速目标的背景下,地产和消费政策的预期可能要到年底的中央政治局会议定调上。所以,市场机会主要还是在中长期产业政策确定的科技制造等方向上。近期注意6124点和5178点连线形成的下降趋势线压力位置震荡的可能,同时抓好结构性机会。从0Z指数走势来看:该指数继续在中、短期成本均线上方震荡,总体走势较强,成交量较前一日略有放大,全市场下跌个股家数稍多于上涨个股家数,大盘普涨背后仍有一定的赚钱难度。多空资金净流入783.86亿元,对比上海市场资金流向来看,中小市值品种仍是资金操作的重点。活跃市值(0AMV)小幅反弹,面临13日、34日成本均线和前期平台压力,资金短期进场积极性有待观察。从短期结构牛(大盘)指标来看,马股比例持续回升至72%左右;牛股比例短线横盘维持在17%左右;熊股比例10%左右呈现明显下探状态。说明短期牛股数量增加不明显,机会仍主要在低位或调整充分个股的反弹修复上。操作上应采取稳中有进的策略应对,总仓位控制在七成左右,底仓持股为主;浮动仓位可适当参与结构性机会,紧盯大盘关键位置的资金流向和个股决策信号做好止盈或止损操作。

从昨日多空资金流向来看:70个板块中49个板块资金净流入,21个板块资金净流出,整体板块主力资金进场积极性较前一日有所回升。其中电气电源设备、证券保险、普通有色、输变电设备、金属非金属新材料、计算机应用、贵重金属、汽车零部件等板块资金流入居前;银行、白酒、航空军工、机场港口、园区开发、造纸、光学光电子、主营房地产等板块资金流出居前。资金流出居前的板块主要在高股息的银行板块、白酒为首的消费板块,行业景气度相对较差的地产产业链,以及机场港口、造纸等弹性相对较小的板块;资金流入居前的板块主要集中在有色金属、电力设备、储能电池、机器人等“十五五”规划支持力度较大的科技制造等方向上。从各战区走势来看,创业板指数创出新高,北证50大涨8%以上,资金对于科技制造、中小市值品种保持较高的操作积极性;防御性、弹性较小的风格短期不占优势。在大盘指数稳步上行,以及内外部政策环境相对友好的背景下,市场机会有望再度进入大盘股稳定、小盘股受流动性推升的活跃局面。由于部分科技制造板块前期涨幅较大,短期整体上涨的力度和持续性相比三季度会减弱,市场机会可能会在“十五五”规划建议支持明确的概念板块之间轮动活跃,如集成电路、工业母机、高端仪器、新材料、航空航天、氢能、核聚变、量子通信、人工智能等。当前选股上应做好长短结合配置,并继续坚持“避高就低”原则,中期机会应继续聚焦三季报和机构持仓动向,继续关注三季度业绩高增长、低估值的高股息和成长白马股,尤其是主力控盘度连续增加、有牛机构、牛私募进场的个股。短线方向上,关注业绩已经公布、科技和高端制造板块中调整充分、资金逆势流入积极的品种,其中有政策消息加持的品种重点配置。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!